-1-e1774317294825.jpg)

こんにちは!【OYAKO ファイナンシャル・プランニング・スクール】代表の朝日千晴です

子どもとの生活は楽しい。けれど、これからの教育費のことを考えると心配…。

そんなパパ・ママも多いのではないでしょうか?

この記事では、

- いつ、どのくらいの金額を用意しておけばいいの?

- そもそも教育費ってどうやって準備すればいいの?

という不安を抱える方に向けて、「教育費」がかかるタイミングと資金準備のコツについてご紹介します!

子どもが生まれると気になる教育費!お金がかかるタイミングはいつ?

子どもが生まれてから約20年にわたり必要になる「教育費」。

その中で1番お金がかかる時期は、ずばり「18歳以降」です。

中学生の頃から食費など子どもの生活費が増え始め、大学入学から卒業までの4年間が【教育費が最も多い時期】になります。

子どもに最もお金がかかるタイミングは大学期!どのくらいお金がかかるの?

大学のときが1番お金がかかるのね!でも、実際にどのくらいのお金が必要なのかしら?

18歳以降にどのくらいお金が必要かは、進路によって違います!

大学に入学した年(1年目)にどれくらいお金がかかるのか、進路ごとに比べてみました。

-1.png)

1年目だけでも、どの学校を選ぶかによって大きく金額が変わってきますね!

18歳以降の学費・教育費のポイントは以下の通り。

- 国立・公立の学費はだいたい同じだが、私立は学校や学部によって大きく差がある

- どの進路を選んだとしても、1年目は「授業料」+「入学金」を納める必要あり

- 2年目以降は国立・公立は授業料だけでいいが、私立は毎年「授業料」+「施設設備費」を支払う必要あり

国立・公立の学費は国が定めた標準額に基づいて決められているためそれほど差はありません。

反対に私立は各学校が独自に学費を決めるため、学校や学部によって差が大きく、国立・公立と比べるとだいぶお高め。

また、私立大学は授業料に加え、「施設設備費」を毎年支払うのが一般的です。

ちなみに4年間通うとなると、以下の費用が必要になります。

- 国立大学…1年目は82万円、2年目以降は54万円(4年間で約244万円)

- 公立大学…1年目は93万円、2年目以降は54万円(4年間で約255万円)

- 私立大学…1年目は136万円、2年目以降は111万円(4年間で約470万円)

こんなにかかるの!?準備できるかしら…

早めに計画を立てて、少しずつ準備していきましょう!

子どもが生まれたてから大学に行くまでは18年の猶予があります。

上の図にもあるように、教育費の貯めどきは4歳〜16歳、子どもが高校に入るまでと言われていますから、早いうちからコツコツと、計画的に準備をしていきましょう!

お金を貯めるタイミングはいつ?子どもの教育にどれくらいお金が必要?

18歳までにコツコツ資金を貯めよう!

とはいうものの、それまでにも教育費は必要です。

「やっぱり学力は必要」「子どもの好きに進路を選ばせてあげたい」など、各家庭により教育観はさまざま。

それぞれの家庭や子どもにフィットした学校を選ぶのが1番いいと思います。

が、資金面でいえば高校までは収入の範囲内で通える学校へ通い、その間に大学資金を貯めておくのがベター。

高校までの教育費も、公立・私立どちらを選ぶかによって大きく変わってきます。

以下、高校までにかかる教育費の総額を公立・私立別にまとめたので、ぜひ進路選びの参考にしてみてくださいね!

国立・私立で最も資金差が大きいのは、小学校と中学校。

早期受験のメリットは多いですが、資金面を考慮しつつ進路を選ぶのが良さそうです。

我が家は幼稚園と高校がは私立で、あとは公立かな〜。それだと、費用はどのくらいかかるんだろう?

進路ごとの教育費総額をまとめてみたので、参考にしてみてくださいね!

以下、進路別の教育費総額をまとめてみました。

- すべて公立→574万4201円

- 幼稚園だけ私立→619万6091円

- 高校だけ私立→735万7486円

- 幼稚園、高校が私立→780万9376円

- 小学校だけ私立→1049万6864円

- すべて私立→1838万4502円

「すべて公立を選んでも総額で約575万円かぁ…」と遠くを見つめてしまった方、わたしも同じ気持ちです。

とはいえ、生まれてから中学校卒業までは児童手当をもらえますし、3〜5歳の保育料等の無償化され、小・中学校に上がった後も私立に行かない限り学校教育にかかる費用はそれほど多くないのも事実。

不安は放置すればするほど膨れていきます。将来と向き合い、早めに準備を始めましょう!

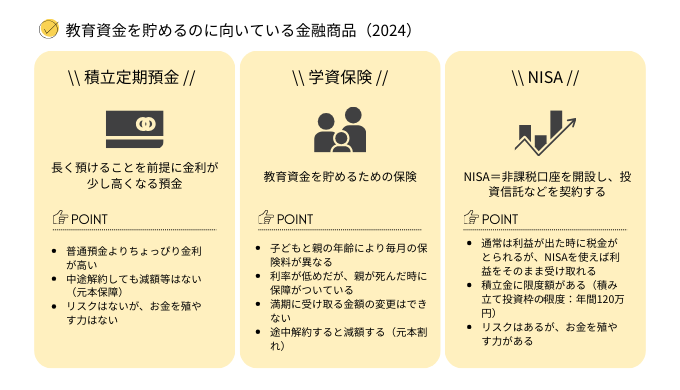

子どもにお金がかかるタイミングまでにやっておくことは?金融商品を組み合わせて教育資金を貯めていこう!

貯金と学資保険、どっちがいいのかしら?今の時代、投資も必要?

いくつかの金融商品を並行するのがおすすめですよ〜!

今の教育費と、将来の教育費、両方を同時に準備するのはなかなか大変なこと。

主に【確実に貯められる商品】を利用してお金を貯めつつ、余裕のある範囲で【殖やす力のある商品】を使うのがおすすめです。

ちなみに我が家でも、【毎月貯金用の口座に貯金】+【外貨建て保険や投資信託でお金を殖やす】という方法で資金作りをしています。

それぞれメリット、デメリットがあるので、ご家庭の経済状況などによって使い分けるといいですね!

「どれがいいか分からないから選べない…」「手続きをするのが面倒」という方は、【毎月定額を給料から天引きして貯金する】というところから始めてみてはいかがでしょうか?

少しずつでもいいので、毎月決まった額を貯めるクセをつけることから始めてみましょう〜!

うっかり使ってしまわないよう、口座は「貯金用」と「生活費用」に分けておくのがポイントです。

先ほども書いたように、教育資金の準備は早ければ早いほどOK。今の自分に出来ることから始めてみましょう!

子どもにお金がかかるタイミングに向けて、今から資金準備を始めよう!

子どもにいちばんお金がかかるのは18歳以降、大学などに進学するタイミングが教育費のピークです。

突然大金を用意するのは大変なので、早いうちからコツコツと計画的に資金づくりをしていくのが大切。

生まれてから義務教育の間は、教育費の貯めどき!習い事やレジャー費などを調整しながら、少しずつお金を準備してきましょう!

進路によって必要な費用は大きく変わりますが、「全部親が準備しなければいけない」と気負う必要はありません。

将来のことも大切ですが、今の生活を充実させることも大事。

子どもたちやパートナーと話し合い、奨学金などの利用も視野にいれながら、バランスよくお金の準備を進めていきましょうね!

この記事が、少しでも皆さんの参考になったら嬉しいです。